Certamente você, profissional de compras (ou Supply Chain) já ouviu falar em cost breakdown ou abertura de custo. Mas afinal, por que este conceito é tão importante (inclusive muitas vezes, exercícios relacionados a isso são utilizados como critério eliminatório em entrevistas de emprego)?

A abertura de custos não só permite um entendimento sobre a composição de custo de determinado material ou serviço, como também norteia a autorização de reajustes de preço quando estes são solicitados.

Vamos a um exemplo para facilitar o entendimento: Digamos que você comprador, é responsável pela categoria de embalagens de vidro em sua empresa. Assim sendo, o primeiro passo para um bom gerenciamento de categoria é conhecer o material que você compra. Você pode pesquisar por conta própria, conversar com o departamento de Engenharia de embalagens (caso a sua empresa possua) ou simplesmente ir direto à fonte, ou seja, o seu fornecedor. É sempre importante lembrar que por mais que devamos ser, ou sejamos especialistas em um assunto, o nosso fornecedor sempre é (ou deve ser) “mais” especialista do que nós. Neste caso, vender embalagens de vidro é a principal atividade do fornecedor e portanto, ele precisa saber te explicar em detalhes o processo de fabricação do vidro.

Pois bem, em um mundo em que pandemias não existem, uma das melhores formas de se obter informação é através de visitas ao fornecedor (esta experiência é riquíssima e nos proporciona inúmeras informações sobre o fornecedor, que nem sempre são reveladas com perguntas ou questionários – vamos discutir sobre isso em um próximo texto).

Quando você estiver visitando um fornecedor, uma dica de ouro é pedir que o fornecedor faça o “caminho da produção” com você, ou seja, que ele te mostre tudo o que acontece, desde o recebimento da matéria prima, passando pela produção, até a inspeção, embalagem e envio para o cliente. Desta forma, você poderá entender qual é o fluxo de matérias-primas e processos que culminam no seu produto final.

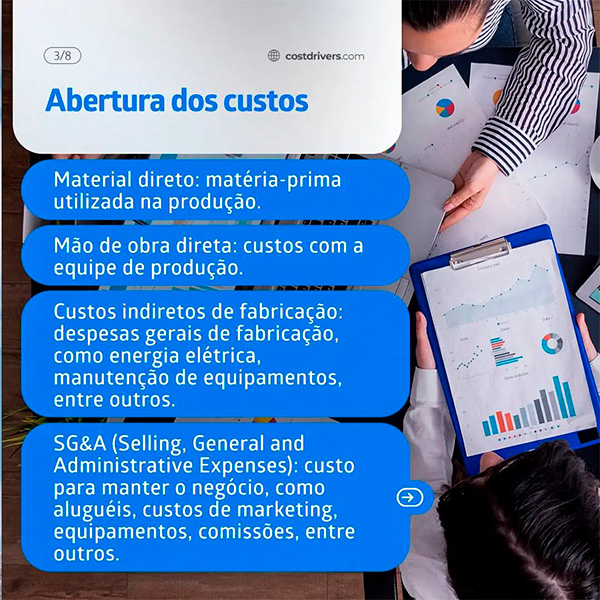

No caso da embalagem de vidro por exemplo, as principais matérias-primas são Sílica, Carbonato de Sódio e Calcário. O fornecedor deve te mostrar o recebimento, inspeção e armazenamento de todas as matérias-primas. Neste momento, você deve questionar qual é a participação destas matérias-primas na composição do vidro. Neste caso, você deve obter algo em torno de 70% de Sílica, 15% de Carbonato de Sódio (comumente chamado de “barrilha”) e 10% de Calcário. Guarde esta informação, ela é valiosíssima para o seu cost breakdown.

Seguindo para a parte do processamento em nossa visita ao fornecedor, você deve procurar por sinais de tudo o que pode adicionar custo, por exemplo: Material parado aguardando o tempo de set-up (ou configuração) de máquina, inspeção manual da matéria-prima recebida, lotes de matéria-prima recebidos rejeitados, falta de espaço para armazenamento de matéria-prima, entre outros. Novamente, uma regra de ouro aqui é pensar que cada pessoa (ou departamento) que de alguma forma “toca” a matéria-prima ou o produto final, acarreta em custo. E cabe a você comprador, fazer perguntas: Qual é o custo de inspeção da matéria-prima? Qual é o combustível utilizado nos seus fornos? (os fornos para transformação das matérias-primas em vidro precisam chegar a uma temperatura de aproximadamente 1500 graus Celsius – pense que a água ferve a uma temperatura de 100 graus Celsius, portanto é necessária uma energia (calor) muito grande para fundir as matérias-primas e transformá-las em vidro, fazendo assim com que o item “energia” seja importante para a sua abertura de custo).

Vamos agora, prestar atenção durante a nossa visita ou questionar o fornecedor sobre a mão-de-obra. Quantas pessoas você viu trabalhando na planta produtiva do fornecedor? As operações são em sua maioria automatizadas ou manuais? Novamente, você deve perguntar para o fornecedor qual é o impacto da mão-de-obra no custo final do produto.

A próxima parte do cost breakdown que você deve ter conhecimento pode ser chamada de “SG&A” (do inglês “Selling, General and Administrative Expenses”) ou custos de operação. Trata-se basicamente do custo para manter o negócio e incluem aluguéis, custos de marketing, equipamentos, benefícios para os empregados, entre outros.

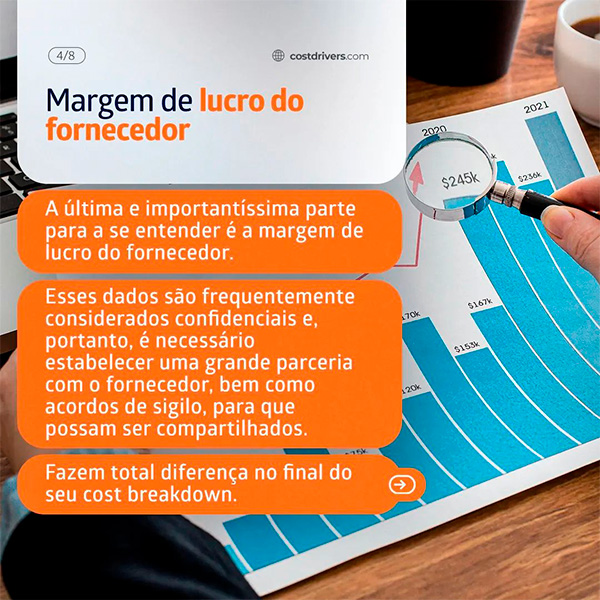

E finalmente, a última (e importantíssima) parte da abertura de custos é entender qual é a margem de lucro do fornecedor. Esta informação é muitas vezes tratada como confidencial e requer uma parceria enorme com o fornecedor (e contratos de confidencialidade) para que seja divulgada. É importante ressaltar que a margem de lucro pode variar de acordo com o produto e o cliente.

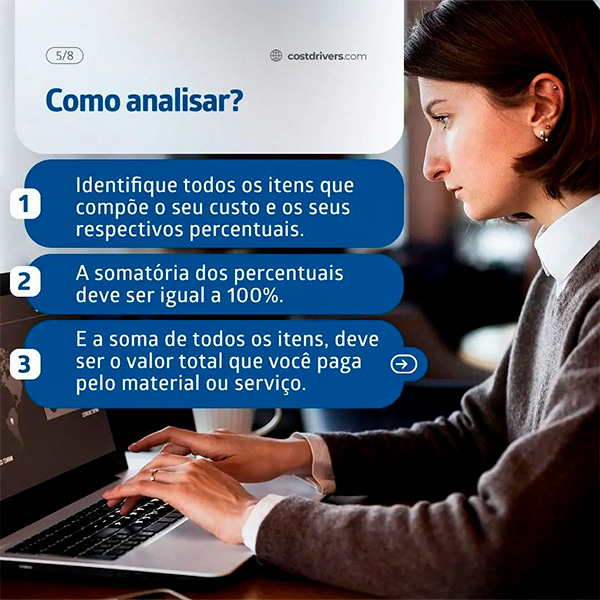

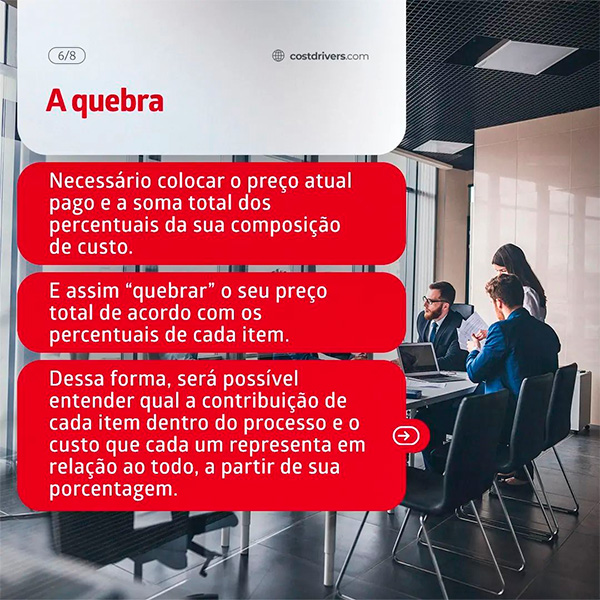

Certo! Você deve estar se perguntando o que fazer com toda esta informação agora. O ideal é que você monte em uma planilha, uma tabela simples, com os itens que compõe o seu custo em uma coluna, e os seus respectivos percentuais na coluna ao lado. Vale lembrar que a soma dos percentuais dos itens deve ser 100% – uma vez que a soma de todos os itens, deve ser o valor total que você paga pelo material ou serviço. Esta ferramenta é algo que vale a pena gastar um pouquinho de tempo inicialmente em pesquisas, conversas, investigações e visitas ao fornecedor, pois uma vez desenvolvida, ela não tende a mudar em curto espaço de tempo – a não ser que haja uma alteração na produção do fornecedor, como a aquisição de um robô que automatize uma das etapas de fabricação.

De posse desta planilha, você deve colocar o preço atual pago em uma outra coluna, ao lado da soma total dos percentuais da sua composição de custo e “quebrar” o seu preço total de acordo com os percentuais de cada item. Por exemplo, se o valor total pago por uma embalagem de vidro é R$1,00 (100% do cost breakdown) e você sabe que a participação da Sílica no custo é de 20%, R$0,20 do seu custo total é “causado” pela Sílica, e assim sucessivamente.

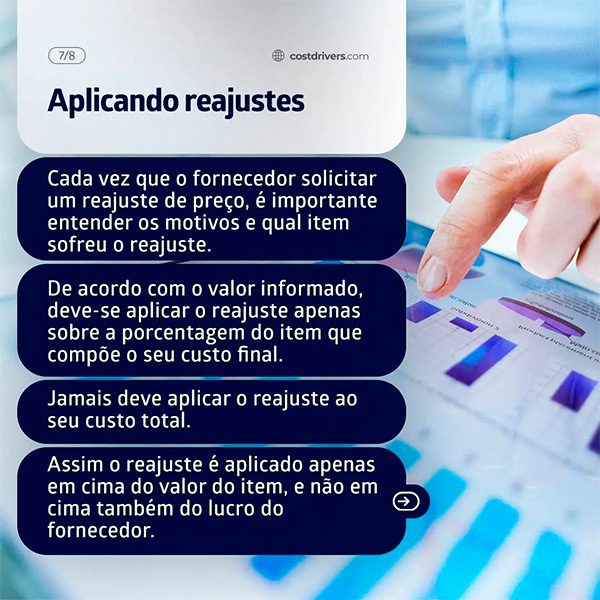

Sempre que houver uma solicitação de reajuste por parte do fornecedor, você deve entender o que levou a esta solicitação. Digamos por exemplo, que algo ocorreu e a Sílica teve um reajuste de 10%. Você jamais deve aplicar o reajuste de 10% ao seu custo total. No nosso exemplo acima, se você aplicar o reajuste de 10% ao seu custo total, a embalagem vai passar a custar R$1,10. Como você comprador já fez a sua lição de casa e já desenvolveu sua planilha de abertura de custo, você sabe que deve aplicar o reajuste de 10% apenas sobre os 20% de Sílica que compõe o seu custo final. Se o único motivo de reajuste solicitado pelo fornecedor foi o aumento da Sílica, o seu novo preço total reajustado será de R$1,02 (e não R$1,10, caso você simplesmente aplique 10% de reajuste sobre o valor total). Além disso, os fornecedores (especialmente Brasileiros) costumam solicitar reajustes para cobrir a inflação. Sim, é justo. Mas não é justo que o lucro do fornecedor também seja ajustado. O custo pode ser reajustado para cobrir a inflação, mas não há motivo para incrementar o lucro do fornecedor e novamente a planilha de abertura de custo deve ser utilizada, aplicando-se o reajuste à linha de “SG&A”. Matérias-primas geralmente são reajustadas de acordo com os seus próprios índices, enquanto SG&A pode ser reajustado utilizando-se por exemplo o índice IGPM.

Em um próximo texto também abordaremos o “should cost model”, uma outra ferramenta que tem como base a abertura de custos.

De qualquer forma, lembre-se de que conhecimento é uma moeda de troca valiosíssima para o profissional de compras e o conhecimento da sua estrutura de custos pode trazer uma vantagem competitiva para a sua empresa, além de resultados (savings) para você e sua área.

Escrito por Flávia Paiva | 1º/03/2021